|

El nivel de concentración se ve

en el hecho de que solo estas primeras 30 presentaciones representan el 12,1%

de las ventas totales y solo las primeras 300 presentaciones de mayor valor

representan el 40,6% del total de ventas reportadas el año 2015. Y el

alto costo, se desprende del hecho de que con solo el 3,9% de unidades

vendidas, las primeras 30 presentaciones toman el 12,1% del mercado en valores

y con solo el 19% de unidades vendidas, las 300 presentaciones más

importantes toman el 40,6% del total del mercado en valores.

2.

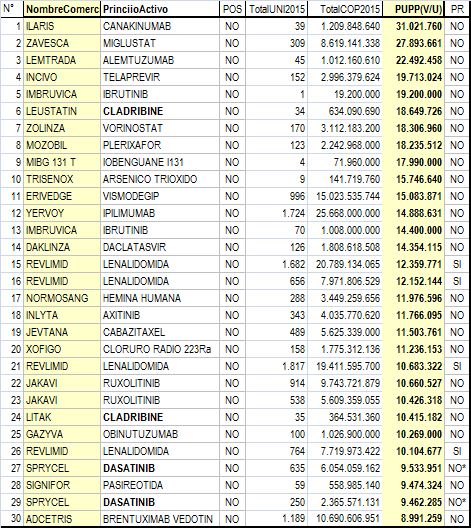

De 30 presentaciones

con mayor precio, ninguna está en POS, solo 2 PA no son monopólicos y 1

tiene precio regulado

Al obtener el PUPP-Precio Unitario Promedio de la Presentación como resultado

de dividir el total de ventas en valores reportado por canales

institucional y comercial, entre el total de ventas reportadas en

presentaciones (unidades) también de los canales institucional y comercial,

es posible ordenar lo reportado el 2015 de acuerdo con este criterio (ver

tabla N°2)

|

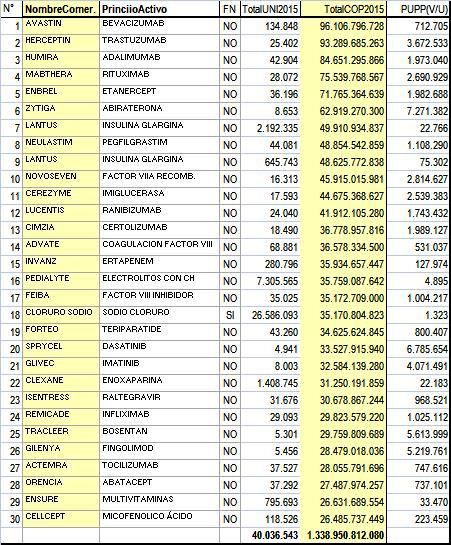

Tabla N°2: Treinta presentaciones más costosas según Sismed 2015

|

| 2.1.

Observaciones: |

1. Casi todas estas presentaciones corresponden a moléculas

monopólicas (varias Biotecnológicas). Solo dos (2)

principios activos tienen un competidor (Cladribine y

Dasatinib) y los competidores no son "genéricos

genuinos" sino "genéricos

con marca" que pueden incurrir en prácticas de

"marca

pionera".

2. Algunos de estos monopolios pueden ser

"reconstruidos" como el caso de Lemtrada

(Alemtuzumab de Sanofi-Genzyme) que siendo monopólico como

Mabcampath para Leucemia Linfocítica Crónica se descontinuó

y reapareció como Lemtrada para Esclerosis Múltiple

Recidivante a precio muy superior. |

3.

De las 30 presentaciones más costosas, ninguna fue incluida

en el POS. Ninguna hizo parte de las "actualizaciones

integrales" del Plan Obligatorio de Salud. Se habrían

entregado con cargo a "recobros" ante el FOSYGA y en

ciertos casos pudieron ser fuente de ingresos adicionales para

las EPS.

4. En ninguno de estos casos existió participación

regulatoria para fijación o negociación de precios. Las

farmacéuticas fijaron precios de entrada a su arbitrio. Solo

en 1 caso -Lenalidomida (Revlimid de Tecnofarma)- se reguló

el precio a-posteriori y en 1 caso -Dasatinib (Sprycel de BMS)

existe PRpUMC. |

| 2.2.

Medidas indispensables: |

2.2.1.

Apertura a la competencia

Urge la entrada en vigencia del Decreto

1782 de apertura a la competencia con medicamentos

biotecnológicos que lleva 5 meses de atraso y urgen

medidas equivalentes para medicamentos monopólicos no

biológicos.

2.2.2. Medidas antimonopólicas

La "reconstrucción" de monopolios (caso Lemtrada) y

construcción perversa de monopolios sobre falsas innovaciones

(caso Daclastavir+Asunaprevir) no está penalizada en

Colombia. Urgen estas y otras medidas antimonopólicas. |

2.2.3.

Medidas regulatorias URGENTES

- Reglamentar Artículo

72 de la Ley 1753 del Plan Nacional de Desarrollo,

- Crear un sistema de fijación o negociación de precios

"a la entrada",

- Faltan verdaderas "actualizaciones integrales" del

POS y "Plan Implícito"

- Falta aplicar la metodología PRI a 30 y más principios

activos no regulados

- Falta generar una metodología que mejore los precios PRI

(Caso Imatinib).

- Transparencia: Creación

un sistema PÚBLICO de información de recobros.

- Implementar la Resolución

de Transparencia (ver Comentarios

Respuestas). |

|

3.

Análisis de

ventas por rango de precios de POS y No-POS permite identificar

tendencias en el gasto de medicamentos

Con el propósito de estimar la estructura del gasto en presentaciones

vendidas POS y No-POS, tomamos en cuenta el PUPP (Precio Unitario Promedio de

cada Presentación, resultado de dividir el total de ventas en COP entre el

total de ventas en unidades) y obtuvimos los resultados que se muestran en la

tablas N°3 y N°4, de presentaciones POS y No-POS respectivamente:

|

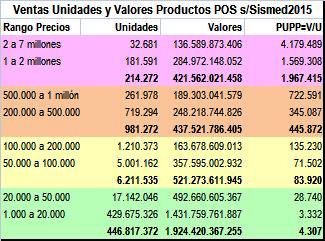

Tabla

N°3: Ventas por rango precios Productos

POS s/Sismed

2015

SISMED 2015

no muestra reportes de ventas de productos POS con

precios de los rangos "mayor de 15 millones" y

"De 7 a 15 millones"

|

3.1.

Observaciones sobre presentaciones POS:

1. Los reportes a SISMED 2015, no muestran Productos POS con

precios superiores a COP 7 millones, es decir, no existen

reportes de Productos POS con precios ">15

millones" y "De 7 y 15 millones" (zona

roja).

Lo anterior implica que el 2015 no existen presentaciones

POS con PUPP superior a 7 millones que se hayan pagado con

cargo a la UPC que administran las EPS. Este

rango no llega a la 3a. parte del No-POS.

2. Las ventas de presentaciones POS del rango de precios

"De 200.000 a 1 millón" (zona naranja) que se

pagaron con cargo a la UPC administrada por las EPS, no

llegaron al 50% de sus equivalentes en presentaciones No-POS.

3. Las ventas de presentaciones POS del rango "De 50.000

a 200.000" (zona amarilla) que se pagaron con cargo a la

UPC administrada por las EPS, no llegaron a la tercera

parte de sus equivalentes en presentaciones No-POS.

4. Las ventas de presentaciones POS del rango "De 1.000 a

50.000" (zona verde) que se pagaron con cargo a la UPC

administrada por las EPS, son de lejos las más importantes

del grupo de presentaciones POS, superan las ventas en

unidades de los No-POS pero son inferiores en valor (menor

precio). |

|

|

Tabla

N°4: Ventas por rango precios Productos

No-POS s/Sismed

2015

|

3.2.

Observaciones sobre presentaciones No-POS:

1. Los reportes a SISMED 2015, muestran Productos No-POS con

precios de los rangos "Mayor de 15 millones" y

"Entre 7 y 15 millones" que con pocas unidades

generan cifras de negocios muy significativas (zona roja).

Lo anterior implica que el 2015 todas las presentaciones

No-POS con PUPP superior a 7 millones, se pagaron con cargo a

recobros ante el FOSYGA. En este

rango se triplica el valor pagado con cargo la UPC.

2. Las ventas de presentaciones No-POS del rango de precios

"De 200.000 a 1 millón" (zona naranja) que se

pagaron con cargo a recobros ante FOSYGA y gasto de bolsillo

de los pacientes, duplicaron el monto del rango naranja POS.

3. Las ventas de presentaciones No-POS del rango "De

50.000 a 200.000" (zona amarilla) que se pagaron con

cargo a recobros ante FOSYGA y gasto de bolsillo de los

pacientes, triplicaron el monto del rango amarillo de POS.

4.- Las ventas de presentaciones No-POS del rango "De

1.000 a 50.000" (zona verde) que se pagaron con cargo a

recobros ante FOSYGA y gasto de bolsillo de los pacientes, fueron

inferiores a las ventas en unidades de los POS pero bastante

superiores en valores (mayor precio en puntos de venta al

público). |

|

4.

Rangos de precios por tipo mercadotécnico de productos. Tendencias esperadas

con la vigencia de la Ley Estatutaria

Al relacionar los rangos de precios PUPP de los anteriores puntos con la

clasificación mercadotécnica de medicamentos (en "Marcas

Pioneras", "Genéricos con Marca" y "Genéricos

Genuinos") puede verse que las "marcas pioneras" dominan en

todos los rangos de alerta roja, naranja e incluso amarilla. Los

"Genéricos con Marca" aparecen en los rangos menores de alerta roja

y su importancia es creciente en los rangos de alerta naranja y amarilla. Los

"Genéricos Genuinos" solo aparecen en los rangos menores de alerta

naranja, su importancia crece en los rangos de alerta amarilla y se hace

dominante en rangos verdes de menor costo.

| Presentaciones

de Marcas Pioneras |

Presentaciones

Genéricos con Marca |

Presentaciones

Genéricos Genuinos |

| MP dominan

rango de precios >15 millones |

No existen

GM en rango de precios >15 millones |

No existen

GG con precios superiores a 15 millones |

| MP dominan

rango de precios de 7 a 15 millones |

No existen

GM con precios de 7 a 15 millones |

No existen

GG con precios de 7 a 15 millones |

| MP dominan

rango de precios de 2 a 7 millones |

Muy

pocos GM tienen precios de 2 a 7 millones |

No existen

GG con precios de 2 a 7 millones |

| MP dominan

rango de precios de 1 a 2 millones |

Pocos

GM tienen precios de 1 a 2 millones |

No existen

GG con precios de 1 a 2 millones |

| MP dominan

rango de precios 500.000 a 1 millón |

Pocos

GM tienen precios de 500.000 a 1 millón |

No existen

GG con precios de 500.000 a 1 millón |

| MP dominan

rango de precios 200.000 a 500.000 |

Pocos

GM tienen precios de 200.000 a 500.000 |

Muy

pocos GG tienen precios de 200.000 a 500.000 |

| MP dominan

rango de precios 100.000 a 200.000 |

Varios

GM tienen precios de 100.000 a 200.000 |

Muy

pocos GG tienen precios de 100.000 a 200.000 |

| MP dominan

rango de precios 50.000 a 100.000 |

Varios

GM tienen precios de 50.000 a 100.000 |

Pocos

GG tienen precios de 50.000 a 100.000 |

| Pocas MP

tienen precios de 20.000 a 50.000 |

Muchos

GM tienen precios de 20.000 a 50.000 |

Muchos

GG tienen precios de 20.000 a 50.000 |

| Muy pocas

MP tienen precios de 1.000 a 20.000 |

Muchos GM

tienen precios de 1.000 a 20.000 |

Muchísimos

GG tienen precios de 1.000 a 20.000 |

Tendencias esperadas en

estos grupos al entrar en vigencia la Ley Estatutaria de Salud

4.1. Las "marcas pioneras" de la

franja en alerta roja que ingresaron -o ingresarán pronto al mercado- con

precios exorbitantes, mantendrán esa tendencia. En la actualidad el costo de

estos medicamentos está cubierto con recobros al FOSYGA y existen analistas

que suponen que el impacto de la migración del No-POS al pago por UPC será

"indoloro" y hasta podría resultar beneficioso, ya que las EPS

pasarían a ser dolientes y jugar un rol de contención del gasto. Aunque

estos argumentos pueden ser parcialmente ciertos (el ingreso de los primeros

biotecnológicos al POS demostró que eso no sucede) resulta más razonable

para la defensa del sistema, suponer que las redes de prescriptores y

litigantes que las farmacéuticas controlan, mantendrán la dinámica de

crecimiento que mostraron hasta la fecha. Por lo tanto, mientras no se

neutralice la sinergia "debilidad institucional + debilidad regulatoria +

captura de prescriptores y litigantes por las farmacéuticas" los

productos de este grupo mantendrán su tendencia a drenar los recursos del

sistema con ritmo exponencial.

4.2. Los "marcas pioneras" de las

franjas en alerta roja y naranja que ingresaron al POS, también

mantendrán su dinámica de crecimiento. Varios ya demostraron que dicho

ingreso al POS no afectó su ritmo de crecimiento. Los más representativos

neutralizaron los efectos de la regulación de precios e ingreso al POS con

aumentos significativos de sus ventas en unidades.

4.3. Los "marcas pioneras" de las

franjas en alerta naranja y amarilla que actualmente se financian con

recobros, pero en mayor medida con gasto de bolsillo de pacientes, constituyen

la franja que migrará crecientemente del No-POS al nuevo plan de beneficios.

En esta franja -especialmente la amarilla- el gasto No-POS del 2015 fue el

triple del POS y es posible que por lo menos 2 terceras partes de esta franja

presionen su entrega con cargo al sistema (ver caso Antihipertensivos ARA-II o Sartanes

en boletines BisBcm#37

a BisBcm#41

de 2015).

4.4. Los "Genéricos con Marca" de

las franjas en alerta roja, naranja y amarilla, actualmente contribuyen

poco a mejorar el acceso y regular los precios, porque la regulación les

aplica márgenes que corresponden a las marcas pioneras y la desregulación

les induce a prácticas propias de las marcas pioneras. Este rol se mantendrá

en esa dirección si no se encuentran mecanismos concretos para que jueguen el

rol de regulación por competencia que les corresponde (por lo menos a las

farmacéuticas que aún no fueron adquiridas por las multinacionales).

4.5. Los "Genéricos Genuinos" de

las franjas en área verde, reflejan el mayor consumo, tanto en las

presentaciones POS como en las No-POS. Los PUPP de las presentaciones POS de

la última franja corresponden al 50% de su equivalente en las presentaciones

No-POS porque los precios institucionales son inferiores a los comerciales.

Esta sería la única franja que no sufriría mayores modificaciones con la

entrada en vigencia de la Ley Estatutaria.

Por todo lo anterior, puede decirse que -con la

ampliación del plan de beneficios que ordena la Ley Estatutaria- las

"marcas pioneras" y los "genéricos con marca" de las

franjas roja, naranja y amarilla de las presentaciones No-POS ejercerán una

presión colosal sobre la sostenibilidad financiera del sistema de salud. Y el

impacto será superior a las estimaciones que aparecen en las presentaciones

de los Ministerios de Salud y Hacienda, al extremo de que después de todos

los ajustes presupuestales y tributarios que se plantean, el sistema avanzará

inexorablemente hacia el colapso financiero.

5. Ajustes de

más competencia, mayor regulación y mejor prescripción de medicamentos que salvarían el sistema de salud

En el punto 2.2. se resumen las principales

medidas de apertura a la competencia y mayor regulación que el sistema

requiere para evitar que la ampliación del plan de beneficios que dispone la

Ley Estatutaria en Salud precipite el colapso financiero del sistema de salud.

Pero, tal como se planteó en el Boletín#43

de 2015:

5.1. El

Decreto

1782 de apertura a la competencia con medicamentos biotecnológicos está

lejos de ponerse en práctica.

En la página

del Ministerio de salud puede verse el detalle de lo sucedido con el

Decreto 1782 del 18 de septiembre de 2014, la nota oficial de prensa, el Decreto

(AR),

el archivo Abecé medicamentos biotecnológicos

(ARMI)

y la página de Consulta pública proyecto de decreto registro y vigilancia de medicamentos de origen biológicos y biotecnológicos,

con todos los detalles del proceso de su discusión y aprobación. Se publican además del Plan de trabajo para la reglamentación del Decreto

(ARMI);

el Proyecto normativo "Buenas Prácticas De Manufactura de Medicamentos Biológicos"

(ARMI)

del 17 de abril de 2015, con sus Comentarios

y Respuestas

(ARMI);

el Proyecto normativo "Guía de Estabilidad de Medicamentos Biológicos"

(ARMI)

del 11 de mayo de 2015 con sus Comentarios;

el Proyecto normativo "Guía de Inmunogenicidad de Medicamentos Biológicos"

(ARMI)

del 24 de junio de 2015, con sus Comentarios

y la Agenda del Foro Internacional de Proteínas Terapéuticas: Característica Intrínseca, Evaluación

Permanente del 5 y 6 de agosto de 2015 (ARMI).

La situación actual del proceso

de puesta en vigencia del Decreto 1782 se resume en una comunicación

recientemente enviada por el Ministerio de Salud a la Procuraduría General de

la Nación que menciona tres (3) pasos que aún faltan:

1. Deben publicarse las Guías mencionadas, en su versión definitiva,

2. Los reglamentos técnicos deben contar con concepto previo de abogacía de la competencia que emite la Superintendencia de Industria y Comercio y

3. Por ser Colombia signante de la OMC y en cumplimiento de la Ley 170 de 1994, debe realizarse una consulta pública ante la OMC por el término de

3 meses.

En resumen, 5 meses después de cumplido el año previsto por el

mismo Decreto 1782 para la expedición

de las tres Guías necesarias para su implementación, no se ven señales

de que eso vaya a ocurrir pronto.

5.2. Después de la primavera regulatoria del 2013 y una Circular del 2014,

la regulación de precios está detenida.

La página de regulación de

precios de medicamentos del Ministerio de Salud (ver)

muestra que después de la Circular

03 de 2013 que fija la nueva metodología de Precios de Referencia

Internacional PRI, aparecen las Circulares

04 y 05 de 2013, 06

y 07

de 2013 y luego la 01

de 2014, publicada en el Diario Oficial 49111 del día 02 de abril de 2014.

A partir de esa fecha, aparecen

los borradores de Circulares no expedidas:

- La Circular

02 de 2014 (ARMI)

de mayo de 2014 que consolida la regulación vigente sobre precios de recobro, armoniza la metodología contenida en la Circular 03 de 2013 con el método de cálculo de la Circular 04 de 2012 y deroga la regulación previa

- La Circular

02 de 2015 (ARMI)

de enero de 2015 que incorpora medicamentos al régimen de control directo

y autoriza un ajuste de precios por IPC para los regulados en control directo.

Este ajuste fue resuelto con la Resolución 0718 publicada en el Diario Oficial No. 49.452 del 13 de marzo de 2015

"Por la cual se autoriza el ajuste por IPC para los precios de los medicamentos regulados en las Circulares 04, 05 Y 07 de 2013 y 01 de

2014".

- La Circular

03 de 2015 (ARMI)

de febrero de 2015 que compila y unifica los valores regulados para propósitos de reconocimiento y pago por parte del FOSYGA.

Al firmarse la Ley Estatutaria el 16 de febrero de 2015 (ver cronología

en El Pulso), la Comisión Nacional de Precios de Medicamentos y

Dispositivos Médicos (CNPMyDM) resultó eliminada y se generó un vacío

normativo que hasta la fecha no está resuelto. El borrador

de Resolución

"Por la cual se modifica parcialmente la Resolución 0718 de 2015 y se incorporan unos nuevos medicamentos al régimen de control directo de

precios" (en

consulta hasta el 17 de julio de 2015) y el borrador de Decreto

"Por el cual se delegan unas funciones en la Comisión Nacional de Precios de Medicamentos y Dispositivos Médicos"

(en consulta hasta el 10 de agosto de 2015) siguen sin expedirse. La regulación de precios está

detenida.

5.3. No existen políticas públicas de

estímulo a la prescripción médica socialmente responsable, transparencia en

información de recobros y en las relaciones de médicos y litigantes con las

farmacéuticas.

- El INVIMA sigue sin publicar información para prescribir medicamentos y el sistema de información real a prescriptores sigue cooptado por las farmacéuticas.

El Colegio Médico de Cundinamarca y

Bogotá- presentó una acción de tutela para que el INVIMA, -tal como lo

hacen Agencias reguladoras como la FDA, EMA e incluso países vecinos-

publique información oficial para prescribir medicamentos. La tutela fue

negada porque no existía una norma legal que le obligue a hacerlo. Hoy, la

Política Farmacéutica Nacional, la Ley Estatutaria y la Ley del Plan de

Desarrollo, fijan esa obligación, pero el INVIMA hasta la fecha aún no publica

información oficial y completa para la prescripción de medicamentos en

Colombia. La "información para prescribir"

está capturada

por las farmacéuticas y llega a los médicos con adecuaciones de fondo y forma que inducen al

uso de marcas comerciales de precios perversos.

- El sistema de información de precios y ventas de medicamentos a SISMED

funciona pero con inconsistencias que limitan su utilidad. Los errores y ausencias de ATC,

translocación de datos entre canales, reporte simultáneo de las unidades en monodosis y empaques, datos erróneos,

insuficientes y absurdos,

deterioran la calidad de la información que se publica.

- En cuanto a políticas públicas de transparencia, la creación de un sistema

PÚBLICO de información de recobros sigue siendo una necesidad

insatisfecha y sigue sin implementarse la Resolución

de Transparencia (ver Comentarios

Respuestas)

que haga públicas las relaciones financieras de prescriptores y litigantes

con las farmacéuticas que se benefician con sus acciones.

Conclusión: "Sin más competencia, mayor regulación y mejor prescripción, la Ley Estatutaria

de Salud no es

viable" y estamos lejos de implementar los cambios que la viabilidad

financiera del sistema de salud necesita. La Federación Médica Colombiana

y el Colegio Nacional de Químicos Farmacéuticos de Colombia, llaman la

atención sobre la gravedad de esta situación y convocan a todos los actores

de la cadena del medicamento a contribuir con acciones concretas en defensa de

la Ley Estatutaria y el sistema de salud.

Envíe sus aportes y

comentarios a observamed.fmc@gmail.com

o trine en @OBSERVAMED

Sobre

conflictos de interés:

La iniciativa "Elijamos

Sabiamente" de la Federación

Médica Colombiana FMC y el Colegio

Nacional de Químicos Farmacéuticos de Colombia CNQFC, no recibe ninguna retribución monetaria, ni en

especie, de ninguna entidad pública ni privada, que pueda comprometer

la independencia de sus investigaciones e informes.

Participe

escribiéndonos a observamed.fmc@gmail.com

|