|

La posibilidad de

que la Ley Estatutaria de Salud-LES tenga la misma suerte de

aplicación parcial de las Leyes 1122 de 2007, 1438 de 2011,

etc. (que intentaron reformas de la Ley 100 de 1993) es

lejana, tanto porque se trata de una Ley de rango superior,

como porque en el caso de la LES, existe un ejército de actores

entrenados en litigio con intereses concretos en hacer que se

cumpla. El precoz llamado de la Asociación Colombiana de

Sociedades Científicas-ACSC para la eliminación de los CTC y

la conciliación a que se llegó con el gobierno, es solo una

pequeña muestra de lo que pasará cuando -en 17 meses- los beneficios que otorga dicha

Ley tengan que implementarse, así sea progresivamente (por solicitud de la ACSC y en acuerdo con el gobierno los CTCs desaparecerán y en su lugar se hará un seguimiento a la prescripción y se solicitarán justificaciones para la

misma).

2.

La ampliación del Plan de Beneficios por Ley Estatutaria es inevitable. Y es

obligación de todos hacerla viable

De acuerdo con la Ley Estatutaria, dos años después de su firma, el POS será reemplazado por una lista de exclusiones explícitas. En ese contexto analizamos aquí el impacto que "ceteris paribus" (si nada cambia) la entrada en vigencia de la Ley tendría para el sistema. Los ejemplos que usamos son los de medicamentos que no podrían ser excluidos por contar con evidencia de su utilidad (o beneficio) terapéutico. Encontramos que la prescripción de los medicamentos más nuevos y más caros tiende a desplazar la de los más conocidos y baratos sin mucha racionalidad en el uso, con un impacto muy negativo en la sostenibilidad financiera. Así mismo mostramos como la

competencia sana, la regulación de precios y la prescripción sabia (que promueve la FMC) son indispensables para que la viabilidad de este y cualquier otro sistema de salud.

El gráfico N°2 muestra los criterios de

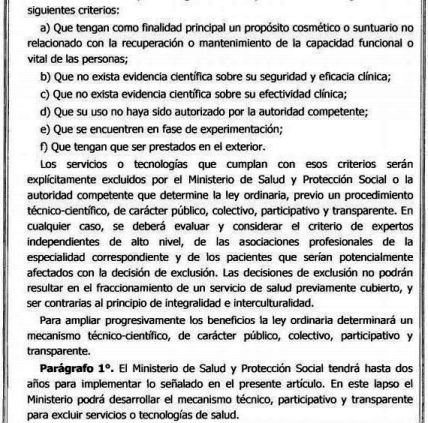

exclusión establecidos por la Ley Estatutaria

(ARMI)

para limitar beneficios a los que dará derecho el sistema de

salud.

Nótese

que:

|

Gráfico N°2:

Criterios de Exclusión

Ley Estatutaria de Salud

|

2.1. Para la

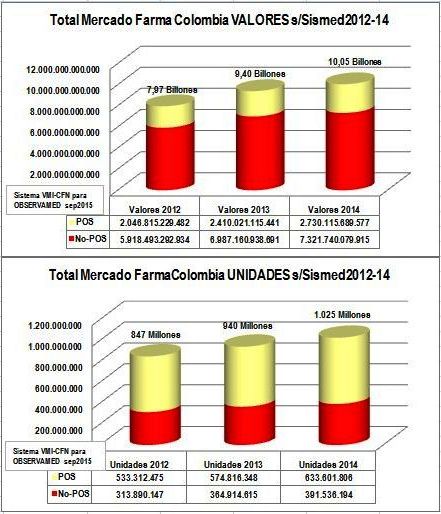

mayoría de las moléculas No-POS que -como se dijo- el 2014 vendieron COP

7,3

Billones, los seis (6) criterios de exclusión del gráfico N°2,

simplemente no aplicarían. Por lo tanto, es altamente probable que

los productos de más alto impacto y con mayor presión promocional de

las farmacéuticas, sí harán parte del nuevo plan de beneficios,

así sea progresivamente.

2.2. El requisito de la expedición de

la Ley Ordinaria que -según cierta interpretación tendría aún 17

meses para darse- puede postergar pero no afecta la exigibilidad del

derecho.

2.3. La exigencia del procedimiento técnico-científico, público, colectivo, participativo y transparente

-previo- así como la necesidad del criterio de expertos de alto nivel e independientes,

asociaciones de profesionales y pacientes afectados, resultan ser

requisitos procedimentales y tampoco afectarán la exigibilidad del derecho.

2.4. La progresividad prevista en la

Ley Estatutaria y el plazo de "hasta 2 años" fijado al Ministerio de Salud y Protección Social

para "implementar lo señalado" difícilmente podrá ser

ampliado y es factible que muchas acciones de

tutela, se precipiten pronto con interpretaciones sobre los beneficios de la

Ley.

Más allá de las interpretaciones, dentro de

17 meses, la ampliación del plan de beneficios tendrá que

implementarse (así sea progresiva, pero inexorablemente). En consecuencia, todos los actores

sociales interesados en la aplicación exitosa de la LES, tenemos la

obligación de generar iniciativas que contribuyan a resolver el

problema de su viabilidad. En este contexto, con la iniciativa "Elijamos

Sabiamente", la FMC y el CNQFC difundimos informes sobre

impacto de medicamentos No-POS, advertimos las

falencias actuales y proponemos correctivos concretos. Tal es el caso del

presente informe sobre Antihipertensivos

ARA-II No-POS y la propuesta de avanzar en regulación, ampliar la

competencia sana y mejorar la prescripción.

|

3.

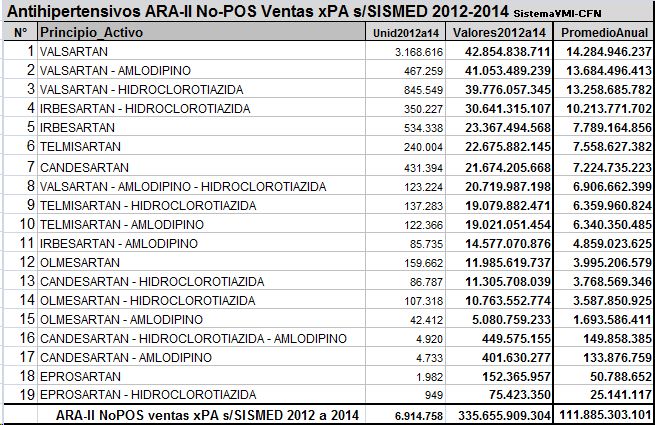

El caso de los Antihipertensivos ARA-II No-POS: COP 111.885

millones anuales muy ligados a la prescripción médica

Como ya se dijo, un ejemplo concreto de los

problemas que generará la aplicación de la

Ley Estatutaria de Salud puede verse con los Antihipertensivos

ARA-II No-POS. Los principales principios activos de este

grupo pueden verse en el gráfico N°3, en orden de

importancia de ventas en el trienio 2012 a 2014 y su promedio

anual.

|

Gráfico

N°3:

Ventas

de Antihipertensivos ARA-II No-POS y promedio anual según

Sismed 2012-2014

|

3.1.

Según SISMED 2012 a 2014 los

Antihipertensivos ARA-II no incluidos en el POS vendieron COP 335.656

millones

Por lo tanto, estamos hablando de productos que venden un promedio

anual de COP 111.885 millones. El detalle de ventas por

principio activo, en orden de importancia, puede verse en el gráfico N°3.

3.2. El orden de

importancia del impacto de cada principio activo, coincide bastante

con la secuencia de su aparición

Efectivamente, después de LOSARTAN con ATC C09CA01 que está

incluido en el POS, aparecieron VALSARTAN con ATC C09CA03, e

IRBESARTAN con ATC C09CA04, después CANDESDARTAN con ATC C09CA06

y luego TELMISARTAN con ATC C09CA07. La serie culmina con

OLMESARTAN ATC C09CA08 (la excepción es EPROSARTAN ATC C09CA02).

El mayor impacto puede atribuirse al tiempo de promoción de cada molécula y su

grado de penetración en los hábitos de prescripción.

3.3. Los Antihipertensivos ARA-II

No-POS de mayor impacto, son los más prescritos

Por lo tanto, esta verdad obvia nos dice que nada podrá impedir que los ARA-II

No-POS de mayor impacto sean los primeros en ingresar al nuevo plan de

beneficios.

|

4.

Necesidad de avances en regulación, mayor competencia y mejor prescripción:

El ejemplo de los ARA-II No-POS

Lo dicho en el anterior punto, puede verse claramente

analizando el gráfico N°4, que muestra el impacto de las

ventas promedio anuales de cada ARA-II No-POS. Nótese que:

|

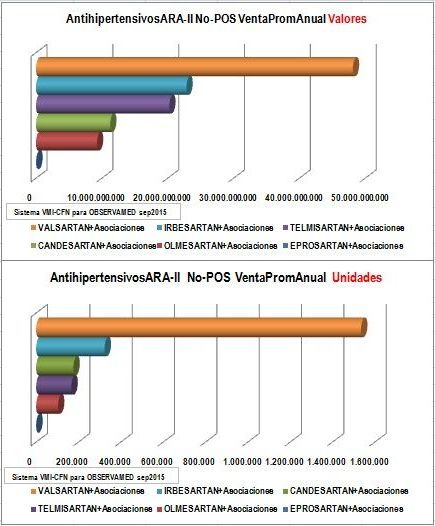

GráficoN°4:

VentaPromedioAnual ARA-II No-POS s/Sismed 2012-14

|

4.1.

VALSARTAN con sus asociaciones, es el ARA-II No-POS más importante en

promedio anual de ventas, en valores y unidades

Con COP 48.135 millones como promedio anual de ventas del

trienio 2012-14 y 1.534.883 unidades también como promedio

anual, VALSARTAN es el ARA-II No-POS más importante (barras naranja).

En valores duplica a su seguidor IRBESARTAN y en unidades vende casi 5

veces más. Su costo unitario global promedio es de COP 31.361

(resultado de Total ventas en COP/Total unidades de pioneros,

genéricos con marca y genéricos genuinos).4.2.

IRBESARTAN con sus asociaciones, le sigue en importancia

Con COP 22.862 millones como promedio anual de ventas y 323.433

unidades de promedio anual, IRBESARTAN es el segundo ARA-II No-POS de

mayor importancia (barras azules). Su costo unitario global promedio

es de COP 70.685, es decir más del doble de VALSARTAN global.

4.3. TELMISARTAN con sus

asociaciones, es el tercero más importante

Con COP 20.259 millones como promedio anual de ventas y 166.551

unidades de promedio anual, TELMISARTAN es el tercer ARA-II No-POS

más importante (barras púrpura). Su costo unitario global promedio

es de COP 121.638, muy superior a IRBESARTAN y casi 4 veces

mayor que VALSARTAN. ¿Existe alguna

evidencia científica que justifique semejantes diferencias?

4.4. CANDESARTAN con sus

asociaciones, es el cuarto en importancia

Con COP 11.277 millones como promedio anual de ventas y 175.945

unidades de promedio anual, CANDESARTAN es el cuarto ARA-II No-POS de

mayor importancia (barras verdes). Su costo unitario global promedio

es de COP 64.094, es decir el doble de VALSARTAN.

4.5. OLMESARTAN con sus

asociaciones, es el quinto en importancia

Con COP 9.277 millones como promedio anual de ventas y 103.131

unidades de promedio anual, OLMESARTAN es el quinto ARA-II No-POS de

mayor importancia (barras rojas). Su costo unitario global promedio es

de COP 89.950, es decir superior a los demás ARA-II No-POS,

excepto TELMISARTAN.

Al analizar con detalle el

comportamiento de estos ARA-II puede verse que, además avanzar en regulación,

resulta especialmente importante aumentar la competencia sana y

mejorar la prescripción. Ver Boletín

BisBcm#38de2015.

|

5.

Ejemplo de VALSARTAN sirve para mostrar la importancia de

ampliar la "competencia sana"

El correctivo "estimular la competencia sana" se

entiende fácilmente comparando el gráfico N°5 (que

diferencia en amarillo claro las marcas pioneras y "marcas

competidoras" de VALSARTAN y en amarillo intenso los

genéricos "genuinos" del mismo) con el gráfico

N°5 de LOSARTAN del Boletín

BisBcm#38de2015.

|

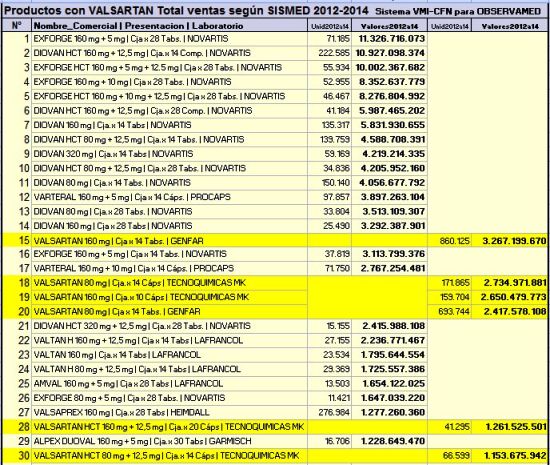

Gráfico

N°5: Ventas

VALSARTAN -genéricos y marcas- s/Sismed 2012-14 Unids-Valores

|

En

el gráfico N°5 puede verse que los 11 productos de

mayor impacto corresponden a las marcas pioneras

EXFORGE y DIOVAN de Novartis y sus asociaciones. En el

puesto 12 aparece la marca competidora VALTERAL de

Procaps y recién en los puestos 15, 18, 19 y 20

aparecen los genéricos "genuinos" de Genfar

y Tecnoquímicas-MK. Algo muy distinto de lo que

sucede con LOSARTAN donde la inclusión en el plan de

beneficios POS hizo que los genéricos

"genuinos" ocuparan los primeros cuatro

puestos en unidades y valores. Por lo tanto, puede

decirse que -cuando existe

competencia- la inclusión en el plan de

beneficios dinamiza la evolución de los genéricos

"genuinos" y tanto las marcas pioneras como

las "marcas competidors" van perdiendo

participación.

Volviendo al gráfico

N°5, los beneficios de la competencia

"sana" con genéricos "genuinos"

puede verse en el siguiente resumen de ventas según

reportes a SISMED de los años 2012 a 2014:

| Productos |

Unidades |

Valores |

| Genéricos

"genuinos" |

2.378.743 |

17.869

millones |

| Marcas pioneras y

"marcas competidoras" |

2.225.905 |

126.545

millones |

| Las

marcas pioneras y marca competidoras venden

algo menos en unidades, pero reciben 7 veces

más ingresos en valores. |

Queda

establecido que una de las medidas estructurales más

importantes para darle viabilidad a la ampliación de

beneficios por la Ley Estatutaria tiene que ver con

ampliar la competencia, con genéricos

"genuinos" de calidad garantizada. Las

"marcas competidors" de precios exorbitantes

no hacen parte de la solución. |

Un ejercicio simple de

comparación de precios del vecino país Ecuador y Colombia, de

algunos productos con VALSARTAN de los más vendidos según el

gráfico N°5 (entre marcas pioneras, "marcas competidoras" y genéricos "genuinos") muestra la

existencia de políticas comunes para ambos países por parte

de Novartis, una posible política de genéricos de mayor

precio por parte de Tecnoquímicas-MK y una política de

precios razonables en ambos países por parte de GENFAR

SANOFI_AVENTIS. Ver gráfico

N°6 que compara precios publicados esta quincena en Quickmed

de Edifarm, convertidos a pesos colombianos con la tasa

media de COP 3.002 por dólar, frente a precios en Colombia

del mismo período, verificables en la página de FarmaListo.

|

Gráfico N°6: Comparación de precios de LOSARTAN -genéricos,

pioneros y genéricos de marca- entre Ecuador y Colombia el 19sep15 |

| PRODUCTO

| Presentación | LABORATORIO |

Precio

Ecuador |

FarmaListo

Sep2015 |

Observaciones |

| US$ |

x3.002

COP |

| EXFORGE 160 mg + 5 mg | Cja x 28 Tabs. | NOVARTIS |

44,40 |

133.289 |

135.435 |

Precios

equivalentes en ambos países (en ocasiones inferiores en

Colombia) sugieren que Novartis aplica las mismas políticas

en Colombia y Ecuador |

| DIOVAN HCT 160 mg + 12,5 mg | Cja.x 28 Comp. | NOVARTIS |

40,88 |

122.722 |

81.413 |

| EXFORGE HCT 160 mg + 5 mg + 12.5 mg | Cja x 28 Tabs. | NOVARTIS |

47,20 |

141.694 |

140.552 |

| VALSARTAN 160 mg | Cja x 14 Tabs. | GENFAR |

7,28 |

21.855 |

26.704 |

Genéricos

genuinos generalmente fabricados en Colombia que se exportan a varios países

y -salvo excepciones- tienen precio razonable. |

| VALSARTAN 80 mg | Cja.x 14 Cáps | TECNOQUIMICAS MK |

15,59 |

46.801 |

35.061 |

| VALSARTAN 160 mg | Cja.x 10 Cáps | TECNOQUIMICAS MK |

20,80 |

62.442 |

40.850 |

| VARTERAL 160 mg + 5 mg | Cja x 14 Cáps. | PROCAPS |

|

|

111.840 |

"Genéricos

con marca" con precio por tableta más elevado que el

pionero, no son solución. |

La

solución "competencia sana" implica una política

de apoyo a genéricos

"genuinos" de alta calidad y precio razonable

Sobre

conflictos de interés:

La iniciativa "Elijamos

Sabiamente" de la Federación

Médica Colombiana FMC y el Colegio

Nacional de Químicos Farmacéuticos de Colombia CNQFC, no recibe ninguna retribución monetaria, ni en

especie, de ninguna entidad pública ni privada, que pueda comprometer

la independencia de sus investigaciones e informes.

Participe

escribiéndonos a observamed.fmc@gmail.com

|