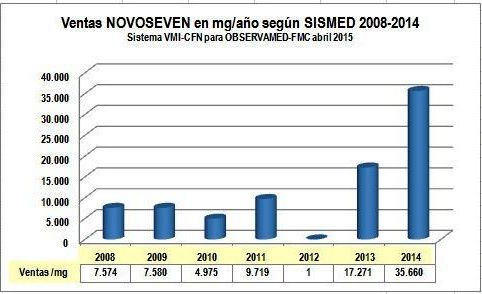

| El

año 2012 se reportó únicamente la venta de 1 unidad de 1,2 mg

(CUM 19906409-01 cuyo registro sanitario estaba vencido desde el

7 de julio de 2010) y esa inconsistencia podía atribuirse a

problemas en el paso de la comercialización de este producto de

Amarey NovaMedical al propietario real del producto, la

multinacional NovoNordisk. La hipótesis de que el reporte de

17,3 gramos de 2013 incluiría las ventas no reportadas del 2012

y no correspondería a un verdadero incremento de las ventas en

unidades, quedó pulverizada con el incremento del año 2014: El

paso a 35,7 gramos que casi quintuplica el

promedio de los años 2008 a 2011, no es explicable ni por

ajustes en reportes, ni aumento de pacientes (básicamente son

los mismos) y ni siquiera por incremento del uso profiláctico.

En efecto, si asumimos que las

indicaciones aprobadas para este producto siguen siendo "TRATAMIENTO DE EPISODIOS DE HEMORRAGIA Y PARA LA PREVENCIÓN DE LA HEMORRAGIA EN PACIENTES SOMETIDOS A CIRUGÍA O A PROCEDIMIENTOS INVASIVOS DENTRO DE LOS SIGUIENTES GRUPOS: VIII O IX >5BU. EN PACIENTES CON HEMOFILIA CONGÉNITA EN LOS QUE SE PREVÉE UNA ALTA RESPUESTA ANAMNÉSICA A LA ADMINISTRACIÓN DE FACTOR VIII O FACTOR IX. EN PACIENTES CON HEMOFILIA ADQUIRIDA. EN PACIENTES CON DEFICIENCIA CONGÉNITA EN FACTOR VII. EN PACIENTES CON TROMBASTENIA DE GLANZMANN CON ANTICUERPOS Y REFRACTARIOS ANTERIOR O ACTUALMENTE A LAS TRANSFUSIONES DE PLAQUETAS. PROFILAXIS EN PACIENTES CON HEMOFILIA CON

INHIBIDORES" no existe ninguna razón epidemiológica

que justifique el incremento del consumo promedio anual de 7,5

gramos, a 17,3 gramos el 2013 y hasta 35,7 gramos el 2014.

Obviamente, la farmacéutica, las EPS que manejan los recobros

con este medicamento y las autoridades encargadas de vigilancia

y control, le deben una buena explicación al país.

2.

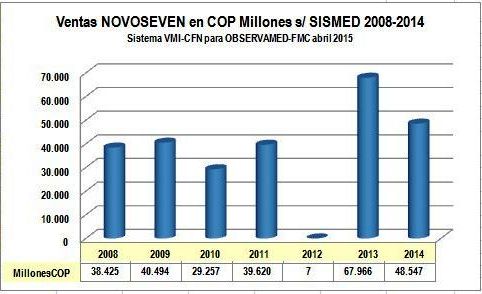

Los años 2008 a 2011 NOVOSEVEN vendió en promedio COP 36.949

millones. El año 2013 registró un incremento de +84% y

el año 2014 +31% sobre dicho promedio

|

|

Gráfico

N°2: Evolución ventas reportadas NOVOSEVEN en COP (millones)

|

El Gráfico

N°2 muestra cómo las ventas de este medicamento en el período

2008-2011 (sin regulación de precios) se mantuvieron en un

promedio de COP 36.949 millones.

El año 2012 no se reportaron

ventas posiblemente por problemas en el paso de la

comercialización de este producto de Amarey NovaMedical al

propietario real del producto, la multinacional NovoNordisk.

Alguien tendrá que explicar lo sucedido.

Las ventas reportadas por

NovoNordisk a SISMED del año 2013 alcanzaron la suma de COP 67.966

millones. Es decir, tuvieron un incremento de +84%

sobre el promedio de los años 2008 a 2011, lo cual -como sucede

con las ventas en mg- tampoco se justifica por variables

epidemiológicas.

En el gráfico N°2, también

puede verse que el volumen de ventas del año 2014 registra un

incremento de +31% sobre el promedio de los años 2008 a

2011, pese a grandes variaciones de precios y ventas en mg que

pueden verse en los gráficos N°1 y N°3. |

3.

La farmacéutica

obtuvo mejores resultados pese a que la nueva

regulación redujo dramáticamente los precios

|

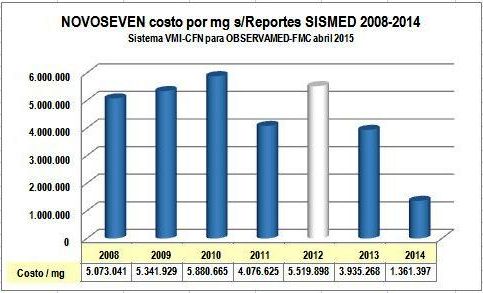

Gráfico N°3: Evolución costos por mg de NOVOSEVEN en COP (millones)

|

El Gráfico

N°3 muestra que el precio por mg, además de muy alto (superior

a COP 5 millones) fue creciente los años 2008 a 2010. En

el detalle de los reportes,

de esos años, Amarey Novamedical reportó ventas solo por canal

comercial y el año 2011 reportó por ambos canales. El precio

por mg bajó a COP 4 millones (el año 2012 no se incluye en el

análisis porque corresponde a 1 unidad).

En el mismo detalle de reportes

puede verse que el año 2013 comienza la comercialización por

NovoNordisk que reporta solo las presentaciones de 1 y 2 mg y

solo por canal institucional. El precio por mg se mantiene

prácticamente igual a los 4 millones del año 2011 y el gran

incremento de unidades (gráfico N°1) se refleja en el

resultado extraordinario de ese año (gráfico N°2).

El año 2014 se hace efectiva la

nueva regulación de precios y el precio por mg se reduce a COP

1,4 millones (gráfico N°3) pero el extraordinario incremento

de ventas en mg (gráfico N°1) se refleja en un resultado que

de todas maneras es superior (+31%) al promedio de los

años 2008 a 2011 (gráfico N°2). |

4.

La solución está en ampliar la regulación de precios con

políticas públicas de transparencia y participación social

El caso de los Factores Antihemofílicos y la Hemofilia en general fue

presentado por la FMC como emblemático

de la debilidad institucional para controlar los excesos de las

farmacéuticas y las EPS-IPS intermediarias en los recobros al FOSYGA.

La misma FMC, además de denunciar

los precios exorbitantes de estos productos y las irregularidades en sus

recobros (ver BisBcm43de2010),

criticó la insuficiencia de la primera regulación basada en Valores

Máximos de Recobro VMR (ver BisBcm09de2011).

Pese a que la FMC demostró que los VMR

eran muy superiores al promedio de 20 países de la Federación Mundial

de Hemofilia los VMR de la Resolución 05 de 2011 fueron ratificados

pos las Resoluciones 1020 y 3026 de 2011, así como por 3470 de 18ago2011,

4316 de 27sep11, 2569 de 30ago12 y finalmente la Circular 04 de 2012.

Felizmente para el bien del país, la

nueva regulación de precios basada en precios de referencia

internacional (Circular 03 de 2013) rectificó

esta situación y el precio regulado de cada mg pasó de COP 6.182.287

a COP 1.592.311 (incluido el porcentaje de prestadores). La FMC reconoció

este cambio y lo calificó como "un

paso en la dirección correcta".

Ya en el campo del manejo de la Hemofilia

en Colombia, además de la nueva regulación de precios, el Ministerio

de Salud y Protección Social publicó el PROTOCOLO CLÍNICO PARA TRATAMIENTO CON PROFILAXIS DE PERSONAS CON HEMOFILIA A SEVERA SIN INHIBIDORES

(AR)

y expidió la Resolución 123 de 2015

(AR)

que estableció el reporte de información de pacientes diagnosticados con hemofilia y otras coagulopatías asociadas a déficit de factores de la coagulación a la

Cuenta de Alto Costo por parte de las Instituciones Prestadoras de Salud (IPS) y

Empresas Administradoras de Planes de Beneficio (EAPB), incluyendo regímenes de excepción y especiales.

Este reporte deberá realizarse a más tardar el 30 de marzo de cada año, con la medición de 90 variables relacionadas con aspectos correspondientes a la identificación, diagnóstico, otras ayudas diagnósticas iniciales, antecedentes para hemofílicos, tratamiento inicial y actual, hemorragias, complicaciones, manejo multidisciplinario, urgencias y

hospitalizaciones. Lo anterior servirá como insumo base para la consolidación de esta información y permitirá realizar análisis de identificación, ubicación, concentración y manejo de los pacientes a través de la estandarización de mediciones, monitoreo y evaluación por resultados en

salud" dice el ministerio en una nota de prensa sobre el reconocimiento

de la Federación Mundial de Hemofilia a esta labor.

Adicionalmente, la Mesa de Hemofilia (donde

actúan el ministerio, cuenta de alto costo, sociedades científicas de

hematología adultos, pediátrica, ortopedia, ortopedia infantil,

además de fisiatría, enfermeros, odontólogos y la liga de

hemofílicos como asociación de pacientes) funciona como un ente asesor

del Ministerio de Salud en la definición de políticas públicas en

este campo. Por lo tanto, existe una posibilidad cierta de adelantar

acciones que vayan más allá de la simple regulación de

precios y superen nuestra evidente debilidad institucional para identificar y

controlar posibles prácticas de inducción a la demanda y litigio

inducido.

Si estas políticas públicas se

trasladan a otras patologías y al sistema de salud en su conjunto,

podemos decir que existen soluciones factibles y que su implementación

exitosa, es lo único que puede detener y revertir, la actual marcha

inexorable hacia la inviabilidad del sistema.

|

{kind=link}

{kind=link}