|

2.

De la

regulación parcial e insuficiente, a la Circular

04/2013: Un paso en la dirección correcta

En el contexto descrito, la

revisión de los PMV fijados por el borrador de la

Circular 04 de 2013 para 66 productos que reportaron

ventas a SISMED 2012, sugiere un impacto de

aproximadamente $Cols 370.000

millones en disminución de sobrecostos (suponiendo un

año futuro con el mismo número de unidades vendidas el

2012 y los nuevos PMV, si son ratificados). Sin duda, se

trata de un

paso en la dirección correcta, con las primeras 37

moléculas que tenían PMV "insuficiente" o

superior al precio internacional. Ver Detalles

en Tabla N°2.

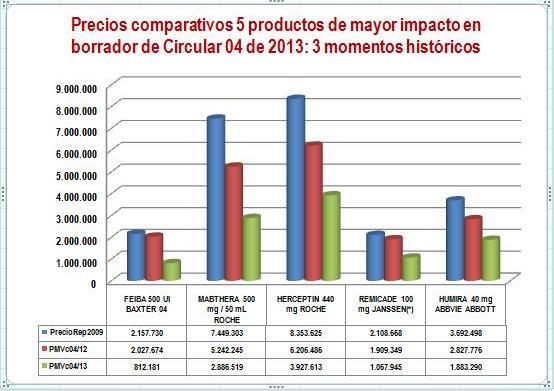

Para mostrar gráficamente este

hecho, tomamos los 5 productos de mayor impacto del informe

anterior y comparamos el precio promedio reportado por el

laboratorio a Sismed 2009 (precios reales durante el anterior

gobierno) con el PMV de la Circular 04 de 2012 (equivalente a

VMR+12% de servicio farmacéutico) y los PMV del borrador de la

Circular 04 de 2013. Ver Figura N°1.

Figura N°1: Evolución precios

2009-2013 de 5 productos de alto impacto

. .

(*) Precio reportado de Remicade corresponde a 2010 por

inconsistencias en reportes Janssen del año 2009.

Otro ejemplo que

permite ver la rectificación que implica el borrador de la

Circular 04 de 2013, puede verse en la Figura N°2:

|

Figura N°2: Comparación precios de

NOVOSEVEN 120 KUI/Vial |

|

Precio de Referencia AEMPS 2012

Precio Máximo de Venta Circular 04 de

2013

Precio Máximo de Venta Circular 04 de 2012

Precio Promedio Canal Institucional Sismed 2011*

Precio Promedio Canal Comercial Sismed 2011*

Precio Mayorista Canal Comercial Sismed 2012

Precio Mayorista Canal Institucional Sismed 2012

|

|

a)

Nótese que el nuevo PMV del borrador de Circular 04 de

2013 (columna roja), se aproxima al precio de referencia

español (columna azul) que es similar al de más de 20 países de la Federación

Mundial de Hemofilia,

b) El antiguo VMR de Factor VIIa Recombinante + 12% de

servicio farmacéutico, convertido en PMV de la Circular

04 de 2012 era claramente "insuficiente" o

erróneo (ver

Inciso c del punto 1),

c) Los precios reportados a Sismed 2011 por Amarey

NovaMedical la comercializadora que representaba a Novo

Nordisk con este producto, corresponde a más del doble y

triple de los valores de referencia, en los canales

institucional y comercial (columnas verdes). Nota: Tomamos

reportes del año 2011 porque sus ventas del año 2012 no

fueron reportadas a SISMED,

d) Los precios reportados por los mayoristas a Sismed

2012, por canal comercial e institucional, son equivalentes al PMV de 2012

(columnas color naranja). Nótese que la regulación con

PMV "insuficientes" o errados, induce prácticas perversas.

e) La rectificación en la metodología de fijación de

nuevos PMV, no es suficiente. Debe acompañarse de ajustes

al sistema de seguimiento de la información reportada y

desestímulo de prácticas perversas. |

Estos ejemplos

muestran que el borrador de la Circular 04 de 2013 constituye un

avance regulatorio que debe valorarse con objetividad. El anuncio

ministerial de un ahorro de Col$ 400.000 millones anuales parece

realista, si no se producen cambios importantes en la semana de

revisión y el consumo se incrementa un 10% en unidades. Pero, es claramente insuficiente, porque los recobros siguen rondando

los Col$ 2 billones y el objetivo fijado en el Documento CONPES de

Política Farmacéutica, de reducir esa suma a Col$ 500.000 millones (0,5 billones)

anuales a partir del año 2014, está muy lejos de cumplirse.

Además, el problema

de los sobreprecios exorbitantes en las farmacias persiste sin

mayor modificación, tal como lo demuestran los múltiples testimonios que

se difunden por las redes sociales y todos lo medios de

comunicación. Queda pendiente una colosal tarea de

perfeccionar más PMV de la Circular 04 de 2012 y ampliar la regulación

a los precios exorbitantes en los puntos de venta, que son los que

más afectan el gasto de

bolsillo de los pacientes.

3.

El

reto de perfeccionar más PMV y llevar la

regulación a las farmacias

Asumiendo que la regulación e los medicamentos cuyo mayor

consumidor es el propio sistema comienza a marchar por buen camino

y asumiendo que la fórmula será mejorada y aplicada a los demás

productos de ese grupo, el siguiente paso es llevar la

regulación, a los precios exorbitantes en las farmacias. Sin

duda, esto implica una mayor complejidad regulatoria, que va más allá de la simple fijación de Precios Máximos de Venta

y obliga la adopción de otros mecanismos de regulación directa e

indirecta. Para ver esta complejidad y la

necesidad de otros mecanismos regulatorios, tomamos el ejemplo de

APROVEL (IRBESARTAN de Sanofi-Aventis) que mencionó Juan Gossaín en su último artículo (ver)

junto con sus marcas y genéricos.

Ver Tabla N°1.

| Tabla N°1: Precios Reportados, Encuestados y Regulados de

IRBESARTAN 150 mg |

|

Nombre

del Producto |

Presentación |

Laboratorio |

PpCI |

PpCC |

PPE |

PMV12 |

Cant |

PpCIu |

PpCCu |

PPEu |

PMVu |

|

APROVEL

150 mg |

Cja.x

28 Tabs |

SANOFI_AVENTIS |

147.179 |

169.333 |

184.505 |

81.396 |

28 |

5.256 |

6.048 |

6.589 |

2.907 |

|

APROVEL

150 mg |

Cja.x

14 Tabs |

SANOFI_AVENTIS |

70.062 |

91.162 |

101.145 |

40.698 |

14 |

5.004 |

6.512 |

7.225 |

2.907 |

|

ARAPLUS

150 mg |

Cja.x

30 Tabs |

BIOTOSCANA |

69.640 |

85.214 |

100.205 |

87.210 |

30 |

2.321 |

2.840 |

3.340 |

2.907 |

|

IRBEPREX

150 mg |

Caja

x 15 Tabs. |

GOTLAND |

8.426 |

14.422 |

38.186 |

43.605 |

15 |

562 |

961 |

2.546 |

2.907 |

|

IRBESARTAN

150 mg |

Cja.x

14 Tabs |

TECNOQUIMICAS |

3.521 |

10.123 |

16.550 |

40.698 |

14 |

252 |

723 |

1.182 |

2.907 |

|

IRBESARTAN

150 mg |

Caja

x 14 Tabs. |

AMERICAN_GENERICS |

3.800 |

8.928 |

13.050 |

40.698 |

14 |

271 |

638 |

932 |

2.907 |

|

IRBESARTAN

150 mg |

Caja

x 30 Tabs. |

NOVARTIS |

24.146 |

43.530 |

44.100 |

87.210 |

30 |

805 |

1.451 |

1.470 |

2.907 |

|

IRBETT

150 mg |

Cja.x

28 Tabs. |

METLEN_PHARMA |

10.982 |

128.050 |

129.232 |

81.396 |

28 |

392 |

4.573 |

4.615 |

2.907 |

|

IRBETT

150 mg |

Cja.x

16Tab |

METLEN_PHARMA |

5.115 |

82.124 |

84.700 |

46.512 |

16 |

320 |

5.133 |

5.294 |

2.907 |

| Precio

APROVEL 150 mg x 28 tabs España = 7,79 Euros x 2.311,15

(TPA2012)=> |

18.374 |

Precio

AEMPS por tableta en Col$=> |

656 |

PpCI

= Precio Promedio Canal Institucional | PpCIu

= Precio Promedio Canal Institucional Unitario

PpCC = Precio Promedio Canal Comercial | PpCCu

= Precio Promedio Canal Comercial Unitario

PPE = Precio Público Encuestado OBSERVAMED en

Farmacias | PPEu = Precio Público

Encuestado OBSERVAMED en Farmacias Unitario

PMV12 = Precio Máximo de Venta fijado por Circular

04 de 2012 | PMVu = Precio Máximo de

Venta fijado por Circular 04 de 2012 Unitario |

Para comenzar el análisis

debemos darle la razón a Juan: El precio de la Agencia

Española de Medicamentos y Dispositivos Médicos (AEMPS) para

APROVEL 150 mg por 28 tabletas, es de 7,79 Euros, que a la tasa de

cambio promedio anual de 2012 (Col$ 2.311,15) equivale a Col$ 18.374,

mientras "en Colombia, con el mismo nombre, hecho por el mismo laboratorio, metido en el mismo empaque, con las mismas 28 pastillas de los mismos 150 miligramos"

(ver)

se vende a Col$ 184.505

(Precio Público Encuestado OBSERVAMED, ligeramente inferior al

precio del artículo Col$ 189.200), un precio diez veces

mayor, que nadie puede justificar desde una perspectiva ética,

científica o económica razonable.

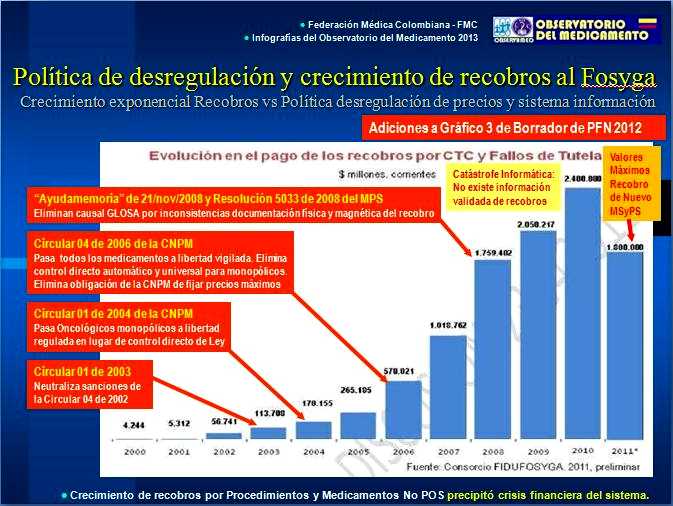

Recordemos luego que, esta

situación es resultado de una política pública de

desregulación de precios o liberalización a ultranza que se

implementó en Colombia desde 2003 y culminó con la Circular 04

de 2006 (ver Infografía

N°1 y lo dicho en el punto 1 de este informe). Los intentos

de regulación de la administración Santos llegaron hasta un

Valor Máximo de Recobro (VMR) de IRBESARTAN de Col$ 17,30

el mg, que por 150 mg y 28 tabletas, daba un sub total de Col$ 72.660

que más el 12 % de servicio farmacéutico daba el total de Col$

81.379 (Resolución 2569 de 30ago12). La Circular 04 de 2012

fijó el Precio Máximo de Venta (PMV) de IRBESARTAN Cápsula, Tableta y/o Comprimido en Col$

19,38/mg,

que por 150 mg y por 28 tabletas equivale a Col$ 81.396

(y Col$ 2.907 por tableta que

aparece en la tabla en letras color marrón).

Ya en la tabla, diferenciemos la

parte izquierda donde en líneas amarillas están 2 presentaciones

de la "marca original o pionera", en líneas azules tres

"marcas secundarias o genéricos de marca" y en líneas

verdes tres genéricos de Irbesartan. En la parte derecha

diferenciemos los precios por tableta, en la columna verde el

precio unitario reportado por los laboratorios en canal institucional, en azul lo

reportado por los laboratorios en canal comercial, en amarillo suave el unitario del

precio encuestado por OBSERVAMED en farmacias y amarillo intenso del PMV unitario

de la Circular 04 de 2012. Luego, veamos los siguientes hechos:

a) No es verdad que esta

administración no haya hecho nada para controlar este caos de

precios. Fijó un PMV "insuficiente" que es 4 veces

superior al precio en España, pero contribuyó a detener el

crecimiento de los recobros (ver Infografía

N°2).

b) En este caso específico, la

marca pionera APROVEL -según sus propios reportes al SISMED- NO respetó

los VMR o PMV fijados por el gobierno y sinembargo no se hizo

pública ninguna sanción. Ver Figura N°3.

Figura

N°3: Precios unitarios reportados IRBESARTAN 150 mg a Sismed 2012

por Canal Institucional

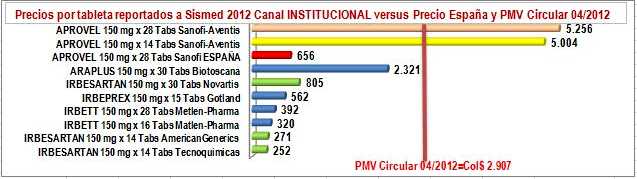

c) Entre los precios reportados por

los laboratorios en el

canal institucional, las marcas secundarias y los genéricos

respetan los PMV. Los genéricos de Tecnoquímicas y Lafrancol son

razonablemente más bajos que el precio público del pionero en España y el genérico

de Novartis es ligeramente superior. Las marcas secundarias de

Gotland y Metlen Pharma tienen un comportamiento similar, pero

Biotoscana se "pega" al precio de referencia y más que

quintuplica el precio de las otras marcas secundarias y genéricos.

Ver Figura N°3.

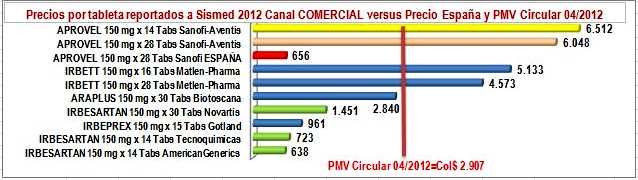

d) Entre los precios reportados por

los laboratorios en el canal comercial -el que afecta las farmacias- solo American

Generics (Lafrancol) reportó un precio inferior al precio

público del pionero en

España. El genérico de Tecnoquímicas y la marca secundaria de

Gotland son ligeramente superiores y el genérico de Novartis más

que duplica ese precio. La marca secundaria de Biotoscana

cuadruplica el precio del pionero en España y la de Metlen Pharma

es 7 veces superior. Ver Figura N°4.

Figura N°4: Precios unitarios

reportados IRBESARTAN 150 mg a Sismed 2012 por Canal Comercial

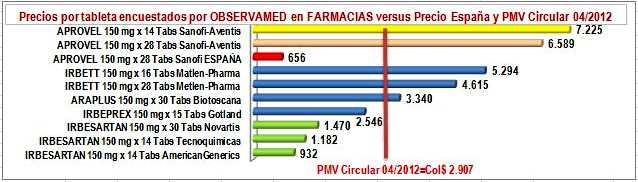

e) El precio público encuestado

por OBSERVAMED en farmacias, tiene un comportamiento paralelo al

de los precios reportados por canal comercial, con márgenes

razonables, excepto el genérico de Tecnoquímicas que bordea el

margen de 50% y la marca secundaria de Gotland que supera el 100%. Nótese

que, es el laboratorio

el que empuja al alza los precios al público, lo cual contradice

a los opinadores que culpan de los precios perversos a la

intermediación. Ver Figura N°5.

Figura N°5: Precios unitarios

encuestados IRBESARTAN 150 mg por OBSERVAMED en

Farmacias

Los mercados correspondientes a los

demás principios activos mencionados en los artículos de Juan

Gossaín, tienen un comportamiento similar. Tienen una "marca

original o pionera" que es la dominante, varias "marcas

secundarias o genéricos de marca" que pueden tener precios

razonables o imitar las prácticas mercadotécnicas de las marcas

pioneras y

varios genéricos que por lo general tienen precios razonables. A

los principios activos que más afectaron los recobros

-insistimos- ya se les fijaron VMR y PMV (los

Precios Máximos de Venta PMV de la Circular 04 de 2012 equivalen

a los antiguos VMR sumados al 12% de servicio farmacéutico) que

en varios casos resultaron insuficientes (ver Informe

OBSERVAMED sobre 5 años de reportes al SISMED). En esos

casos, de acuerdo con lo visto en las Circulares 03 y 04 de 2013,

se les fijarán nuevos PMV o Precios de Referencia Internacional

(PRI) que seguramente estarán más cerca del precio público en España.

Revisando el ejemplo de la Tabla N°1

y los gráficos 3 a 5 podemos ver que, cuanto más bajos sean los "Precios de

referencia por comparación internacional (PRI)" a fijarse en

próximas Circulares, menor será la tendencia a las prácticas

perversas de las marcas pioneras y secundarias. Sin duda, será mayor el

ahorro del sistema y -si se cumplen las predicciones de MinSalud-

se regularán también los precios perversos al público en las

farmacias. Pero esta parte de la regulación es más compleja y

debe estar acompañada de otras medidas indirectas, que

complementen su efecto benéfico para el sistema y los pacientes.

4.

Otros

mecanismos

de regulación indirecta

Está claro que los nuevos Precios Máximos de Venta (PMV), por

mejorados que sean, no pueden constituirse en el único mecanismo

de regulación. Es necesario recurrir a otros mecanismos, como -por ejemplo- la inclusión de nuevas opciones

en el plan de beneficios del sistema y grandes campañas

informativas sobre el uso correcto de nuevas alternativas.

Estos mecanismos de regulación

indirecta de precios ya fueron empleados por la administración

Santos. No se trató de un cumplimiento pleno de las órdenes de la Sentencia T-760

de 2008 de la Corte Constitucional, pero sí de avances

como la inclusión de Rituximab y Trastuzumab en el actual plan de

beneficios o Plan Obligatorio de Salud (POS).

Algunos medicamentos de alto

consumo en farmacias, varios de

ellos incluidos en los artículos de Juan Gossain, también fueron

incluidos en el POS: Veamos 4 casos que ilustran las ventajas y

limitaciones de estos mecanismos de regulación indirecta.

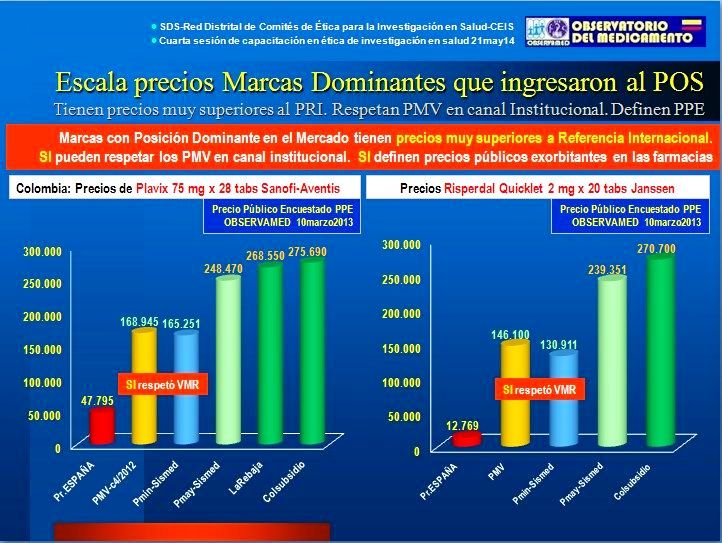

El caso de Plavix 75 mg

(Clopidogrel de Sanofi-Aventis) caja x 28 tabs, muestra 4 hechos:

(Ver Figura N°6)

a) Los precios en farmacias de Colombia resultan casi 5 veces

superiores al de España

b) El Valor Máximo de Recobro (VMR) antes de su inclusión en el

POS y Precio Máximo de Venta (PMV) de la Circular 04 de 2012 (para indicaciones, terapias y concentraciones no incluidas en el POS) es

"insuficiente". Resulta más de 3 veces superior al precio del mismo Plavix 75 mg caja x 28

tabs en España.

c) El Laboratorio respetó el VMR (luego el PMV) en sus reportes a

Sismed 2012, por Canal Institucional.

d) El precio en farmacias está definido por el precio reportado por el Laboratorio en el canal comercial.

El margen de las farmacias es razonable y el agente que define

el precio exorbitante -casi 5 veces superior al precio en España-

es el laboratorio.

Figura N°6: Precios Reportados,

Encuestados y Regulados de PLAVIX 75 mg y RISPERDAL 20 mg

El caso de Risperdal 2 mg

(Risperidona de Janssen) Quicklet x 20 tabletas, muestra los mismos

hechos que el anterior (ver Figura N°6), con la diferencia de un VMR

(luego PMV para concentraciones no incluidas en el POS) que

resulta realmente "insuficiente" por ser más de 11 veces superior al precio

público del mismo producto

en España. El Laboratorio respetó el VMR (luego el PMV) en sus reportes a

Sismed 2012, por Canal Institucional. Y también el precio en farmacias está definido por el precio reportado por el Laboratorio en el canal

comercial y el agente que define

el precio exorbitante -casi 21 veces superior al precio en España-

es el laboratorio.

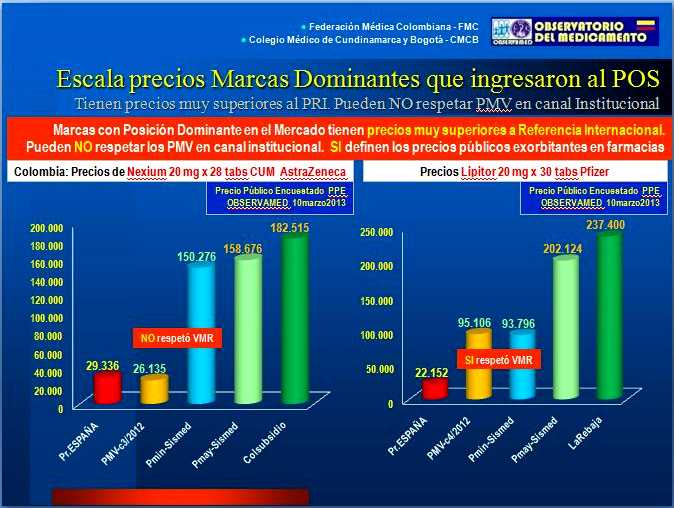

El caso de Nexium 20 mg

(Esomeprazol de AstraZeneca) por 28 tabletas muestra 4 hechos:

(Ver Figura N°7)

a) El Valor Máximo de Recobro (VMR) antes de su inclusión en el

POS y Precio Máximo de Venta (PMV) de las Circulares 01 y 03 de 2012

que fijan PMV de NEXIUM 20 mg CUM 19915411-05 en Col$ 26.135.- fue

"suficiente". ¡Buen trabajo! pero, por alguna razón

este producto fue excluido de regulación y no aparece en la

Circular 04 de 2012.

b) El Laboratorio NO respetó el PMV en sus reportes a Sismed

2012, por Canal Institucional. El precio reportado por canal comercial

resulta casi 6 veces superior al PMV y no existe ninguna noticia

pública de alguna sanción.

c) El precio en farmacias está definido por el precio reportado

por el Laboratorio en el canal comercial. El margen de las

farmacias es razonable y el agente que define el precio

exorbitante -6 veces superior al precio en España- es el

laboratorio.

Figura N°7: Precios Reportados,

Encuestados y Regulados de NEXIUM 20 mg y LIPITOR 20

mg

Finalmente, el caso de Lipitor 20 mg

(Atorvastatina de Pfizer) por 30 tabletas, muestra hechos similares

(ver Figura N°7): El VMR (luego PMV para concentraciones no incluidas en el POS)

resulta "insuficiente" por ser 4 veces superior al precio

público del mismo producto en España. El Laboratorio respetó el VMR (luego el PMV) en sus reportes a

Sismed 2012, por canal Institucional. Y -nuevamente- el precio en farmacias está definido por el precio reportado por el Laboratorio en el canal

comercial y el agente que define

el precio exorbitante -10 veces superior al precio en España-

vuelve a ser el laboratorio.

Calcularemos el impacto del nuevo

sistema de regulación en estos 4 productos, cuando aparezcan sus

nuevos PMV "para indicaciones y concentraciones no incluidas

en la plan de beneficios". Por el momento, solo destacamos los

siguiente hechos:

a) Las ventas reportadas de Plavix

en solo 4 años de desregulación y regulacion insuficiente (2008 a

2010 y 2012, porque el 2011 no reportó ventas) alcanzaron la suma

de Col$ 59.985.222.880. Las de Risperdal en 5 años

(2008 a 2012) Col$ 66.995.012.725, Nexium Col$ 63.881.700.842

y Lipitor Col$ 50.162.439.333, para un acumulado de

los 4 productos de Col$ 241.024.375.780 en solo 3 años de

desregulación (2008 a 2010) y 2 de regulación insuficiente (2011

y 2012).

b) Los precios institucionales de los 4 productos intentaron ser

regulados con VMR "insuficiente" y luego PMV para

indicaciones y concentraciones no incluidas en el POS. Uno de

ellos fue inexplicablemente excluido de las listas de regulación.

c) La inclusión de sus principios activos al POS, constituye un

mecanismo de regulación indirecta, no porque efectivamente sirva

para reducir los precios de las marcas pioneras y secundarias,

sino porque direcciona el consumo institucional hacia las opciones

genéricas (pocas EPS gastan sus recursos de UPC en artificios de

marca).

d) El efecto de la inclusión de estos principios activos en el

POS, no se refleja mayormente en las ventas de marcas pioneras,

porque los pacientes no aprovechan esta opción de acceso, tanto

por el imaginario de mala calidad de los genéricos, como por la

escasa o ninguna promoción de las EPS (cuanto menos se consuma,

más mejoran sus estados financieros), la insuficiente difusión

del gobierno y la escasa vigilancia de la Supersalud sobre los

programas de promoción y prevención que deben adelantar las EPS.

e) Los precios reportados por las farmacéuticas en el canal

comercial, confirman que son ellas las principales responsables de

los precios exorbitantes en las farmacias. Esto contradice

claramente lo que afirman sus representantes, en sentido de que la

responsabilidad de los precios perversos, es de la cadena de

intermediación.

En conclusión, está claro que al

primer paso de la Circular 04 de 2013, deben seguirle más y

mejores pasos, para rectificar rápidamente los PMV insuficientes

y complementar el sistema con mecanismos de regulación indirecta

más eficientes. No es justo decir que nada se hizo, pero es

cierto que nada de lo hecho logró corregir el caos en los precios

de las farmacias. Tampoco es cierto que toda la responsabilidad

sea de los responsables de la regulación de precios, porque es

evidente que muchas entidades dentro y fuera del gobierno, no

están cumpliendo adecuadamente su labor.

5.

Desafíos

de la nueva regulación

5.1. David versus Goliat

Después de todo lo anterior, lo cierto es que los nuevos PMV comienzan

afectando a 18 laboratorios que verán reducidas sus

ganancias en una magnitud equivalente al ahorro del sistema

(Ver Detalles

de este cálculo). Las

farmacéuticas que disfrutaron la anterior política de

desregulación, recurrirán a toda su capacidad de argumentación

y "lobby" para minimizar sus pérdidas y complicar la aplicación de la

norma. El pequeño

equipo de expertos de MinSalud, será sometido a un

"bombardeo" de argumentos técnicos, de expertos -bien pagados y mejor dotados- de las farmacéuticas

afectadas por la norma. Se

cuestionarán las fuentes, se extremarán los argumentos y no

faltará hasta quien se declare quebrado y obligado a retirarse del

país.

Se magnificarán algunas inconsistencias

que evidentemente tiene el borrador (ver Columna

de Observaciones en hoja de análisis y la página

de comentarios que publica MinSalud). Es cierto que existen errores de

digitación y un par de ellos influyen en el precio fijado y la

estimación del impacto. Un producto cuyo CUM es del envase por 30

cápsulas, tiene

PMV de una cápsula. Otro par, presenta error en la presentación.

Pero, se trata de casos puntuales cuyo ajuste no debería cambiar

lo central de la norma ni el estimado global de impacto. Falta ver cuál será el resultado final de la confrontación técnica entre

David y Goliat.

5.2. Necesidad de un sistema de

información más robusto

Las inconsistencias mencionadas en el párrafo anterior tienen

relación con el grupo de 70 productos que están activos y tienen

reportes de ventas a SISMED. En relación con los demás productos

incluidos en el borrador, existen muchos inactivos y con errores

poco relevantes. Estos errores (que seguramente servirán para que

los interesados sugieran improvisación y precipitud de la norma)

son transferencia de inconsistencias de las bases de datos del

INVIMA y SISMED, que claramente juegan en contra y deberían

obligar a medidas correctivas urgentes.

En efecto, para mostrar las limitaciones

de la información del SISMED, digamos por ejemplo que: De los

26.961 registros que tiene el archivo del primer trimestre de

2013, solo 8.572 productos tienen datos reportados por los

laboratorios en el canal comercial y solo 5.838 en el canal

institucional. Al intentar un análisis por DCI (Denominación

Común Internacional del Principio Activo) 310 registros presentan

error con principio activo "Ioxitalámico Acido" y 442

registros simplemente no presentan datos de DCI o el código

respectivo. En los archivos publicados, no aparecen datos de

laboratorios o titulares de los registros sanitarios y el campo de

presentación, claramente no está parametrizado.

En la información del SISMED hay

suficientes inconsistencias como para suponer que no existe -o no

funciona- un sistema de validación de datos. Algunos laboratorios

reportan envases por canal comercial y unidosis por canal

institucional, otros, reportan precios y cantidades irracionales,

y otros -incluidas grandes multinacionales- muestran períodos

donde simplemente dejaron de reportar. Claramente, el país

necesita un sistema de información mucho más robusto, que

permita detectar las inconsistencias, sancionar a los infractores

y retroalimentar correctivos al INVIMA. Dada la magnitud de la

tarea, en lugar de un reducido grupo de expertos, tranquilizaría ver algo parecido -por

ejemplo- a las inmensas salas de computación que tienen las EPS

solo para procesar sus recobros al sistema.

5.3. Ajustes a la base de datos

y las funciones del INVIMA

Varios de los errores mencionados en los anteriores párrafos,

provienen de inconsistencias de la propia base de datos de

registros sanitarios del INVIMA (los datos de clasificación del

principio activo o DCI, errados o

inexistentes, tienen ese origen). Pero las deficiencias del

INVIMA van

mucho más allá y tienen efectos más generales y a largo plazo:

- El

INVIMA no publica la "información para prescribir" que

publican otras agencias como la FDA, EMA, etc., por lo tanto es su

responsabilidad que dicha "información para prescribir"

esté capturada por las farmacéuticas y llegue a los médicos con

adecuaciones de fondo y forma que inducen al uso de marcas

comerciales de precios perversos. El INVIMA tampoco publica suficiente información de

farmacovigilancia y no desarrolla campañas educativas entre los

profesionales de la salud, por lo tanto, es también responsable

de la persistencia de los imaginarios de mala calidad de los

medicamentos genéricos, inexistencia de controles, e incluso

aquel absurdo de que en Colombia todavía hay "laboratorios

de garaje", cuando las exigencias de Buenas Prácticas de

Manufactura (BPM)

llevan más de una década de

implementación total.

- El INVIMA no adelanta campañas

educativas para los pacientes y ni siquiera se defiende

adecuadamente de las acusaciones de algunos representantes de las

farmacéuticas, que salen a cuestionar su trabajo y la calidad de

los genéricos en Colombia sin mostrar el debido respaldo

probatorio de sus afirmaciones. Dichas acusaciones, refuerzan el

imaginario perverso -tan difundido entre algunos pacientes- de una

supuesta mejor calidad de las "marcas". Y ese imaginario

perverso, es fuente de millonarias ganancias, no solo para las

farmacéuticas multinacionales, sino para algunas nacionales (y

hasta algunas cadenas de droguerías con "marcas

propias") que cobran precios elevados, en ocasiones tan

exorbitantes como los "pioneros", solo por agregar un

nombre de fantasía o "marca secundaria" a un producto

básicamente genérico.

Es evidente un fortalecimiento

reciente del INVIMA con inocultable apoyo de entidades

norteamericanas, pero, al parecer, más para adecuar el país a las

exigencias de los TLC, antes que para actividades en defensa de

los intereses de la salud pública.

5.4. Que la Superintendencia de

Industria y Comercio y la Supersalud cumplan su labor

La Superintendencia de Industria y Comercio (SIC) en su

página web (ver)

dice estar facultada para iniciar investigaciones por violación del régimen de control de precios de medicamentos (artículo 34 de Circular 4 de 2006 y artículos 10, 11 y 12 del Decreto 2876 de 1984, Artículo 132 de la Ley 1438 de 19 enero de 2011),

pero en la práctica, su accionar en el campo de la salud se

limitó a sancionar algunos casos de publicidad engañosa. Sobre la barbarie de abusos con precios de

medicamentos, puede decirse que el balance es de una inactividad casi

total.

Y la Supersalud es directamente

responsable de la vigilancia de las actividades de promoción y

prevención que deben adelantar las EPS y el sistema en su

conjunto. Si esta función se cumpliera mejor, muchos más

pacientes estarían mejor informados y accederían más a los

servicios a que tienen derecho. Tendríamos menos víctimas de la

información asimétrica y los imaginarios perversos que solo

sirven a los intereses comerciales de actores que se benefician

con esta situación.

5.5. Necesidad de una visión

macroeconómica

Atrapados como estamos aún en la contención de prácticas perversas que otros países ya superaron, no logramos incluir aún en el debate soluciones más estructurales como los

mecanismos de compras centralizadas, una visión de largo plazo en el manejo de los temas de propiedad intelectual y el desarrollo de una política industrial dirigida a generar mecanismos alternativos de autoabastecimiento.

La falta de esta perspectiva macro está implícita en las críticas que en nombre de la sociedad civil hicimos al entonces proyecto de Circular 03 de 2013, específicamente sobre la eliminación del régimen de libertad regulada y la "dilución" de la función central que el régimen de control directo tiene en el manejo de las tendencias monopólicas de gran calado, como es el caso de los medicamentos Biotecnológicos.

En cuanto a los mecanismos de compras centralizadas, quedó históricamente demostrado que el modelo de intermediación con EPS, también ha sido perjudicial en este campo, porque no ha permitido desarrollar un sistema de este tipo, que hace parte estructural de la solución en otros países.

Y si en Colombia no fue posible desarrollar un modelo de compras centralizadas ¿qué podemos decir de una política pública dirigida al desarrollo de la industria nacional y el aseguramiento del autoabastecimiento?. La falta de discusión acerca de este tipo de políticas pareciera sugerir que la única política viable es la del libre comercio y la dependencia de productores y mercados internacionales. Esta falta de alternativas es particularmente preocupante en frente a la toma del mercado de genéricos por parte de multinacionales como Sanofi-Aventis que luego de comprar a una pequeña fabricante de genéricos en Antioquia, acaba de adquirir Genfar, la firma más emblemática del mercado de genéricos en el país. Si a esto sumamos que una firma chilena acaba de adquirir Lafrancol, que Procaps parece poco interesada en potenciar su línea de genéricos y que Tecnoquímicas también está profundizando su interés en marcas secundarias, el panorama para los medicamentos genéricos de la industria nacional y el autoabastecimiento es claramente sombrío.

Para terminar, digamos que este informe no pretende ser un estudio exhaustivo de la realidad colombiana en este campo. Se trata solo de un llamado a la moderación de posiciones retóricas, a una mejor contextualización de las medidas en marcha y a concentrar esfuerzos en la profundización de las medidas que efectivamente defiendan los intereses de la salud pública.

Oscar

Andia Salazar

Director

Observatorio del Medicamento - OBSERVAMED

Federación Médica Colombiana |

Tatiana

Andia Rey

Investigadora Asociada

Observatorio del Medicamento - OBSERVAMED

Federación Médica Colombiana |

Referencia a datos de OBSERVAMED en

medios:

01ago13: Precios de medicamentos: ¿cómo se reparte la torta?

César Rodríguez y Tatiana Andia en La Silla Vacia. Datos Obs.

29jul13: Gobierno, empresas y precios de los medicamentos

Columna de César Rodríguez en El Espectador. Datos Observamed

27jul13: 'Colombia nunca ha sancionado a una farmacéutica'

Carolina Gutierrez entrevista a Oscar Andia. Diario El Espectador.

25jul13: Gobierno pone freno a precio de 195 medicamentos

Salud, El Espectador. Usa datos OBSERVAMED. pdf-ACRR.

22jul13: Por fin los fármacos van a ser regulados.

Redacción Vivir de El Espectador. Usa datos OBSERVAMED. Ver pdf-ACRR.

|

{kind=link}

{kind=link}